从追赶者到引领者,人形机器人能否走出下一个「比亚迪」?

最新报告指出,中国人形机器人领域的专利积累已经达到世界第一。2023 年是中国汽车产业标志性的一年。一季度,中国汽车出口首次超过日本,成为世界上出口汽车最多的国家。而年初公布的数据显示,2022 年比亚迪的电动车销量超过特斯拉,成为世界上最大的电动车生产商。

德国人在19世纪发明了汽车,在9月份刚刚举办的慕尼黑车展上,中国企业出尽风头。从追赶到领先,新能源汽车的成功让人好奇:未来中国还有哪些行业能够走出这样的曲线?谁可能是下一个比亚迪?

不久前,工信部发布《人形机器人创新发展指导意见》,其中提到人形机器人有望成为继计算机、智能手机、新能源汽车之后的颠覆性产品。可以说,人形机器人可能是“比亚迪”诞生的下一个产业。

中国新能源汽车能否从落后走向赶超的重要指标之一就是技术专利数量。硬技术领域没有捷径,专利是一个行业技术能力最直接的体现。

据统计,2011年至2020年,全球新能源汽车行业专利授权数量逐年增长。2010年,日本在电动汽车领域的专利申请量位居全球第一。2010年至2022年,中国企业在电池充电盒及替代品方面申请的专利数量达到日本企业的1.5倍。2022年,中国新能源汽车专利申请数量成为全球第一,占全球新能源汽车专利申请总量的41.20%。

这种趋势似乎在人形机器人领域再次出现。

人民网研究院最新发布的《人形机器人技术专利分析报告》显示,我国仿人机器人专利申请量大幅增长。

2015年,中国仿人机器人专利申请数量(261件)首次超过日本(214件);2016年,中国专利申请量首次位居全球第一(721件);2022年,中国专利申请总量(6,596件)超过日本(6,058件),成为世界第一;在众多仿人机器人企业中,中国企业优必选以763项专利超越本田、特斯拉等,成为全球最有效的仿人机器人持有者。拥有技术专利最多的公司。

随着人工智能为通用人形机器人带来新的想象,特斯拉、亚马逊、微软、三星等众多全球巨头都在投入人形机器人的研发。在中国,仿人机器人也成为2023年最受关注的新兴产业之一。《人形机器人创新发展指导意见》,提出到2025年,我国仿人机器人创新体系初步建立;全国首个省级仿人机器人创新中心也在北京成立。依托在仿人机器人行业积累的专利优势,中国仿人机器人企业中或将出现一个新的“比亚迪”。

01 仿人机器人产业蓬勃发展

近年来,国内外各大公司在仿人机器人领域动作频频。

马斯克在2022年宣布的Optimus机器人据说将于2023年开始量产,而亚马逊投资的AgilityRobotics正在建设全球首个人形机器人工厂,据说可以量产10000个人形机器人每年机器人。

在中国,仅在世界机器人大会上,就展出了十多款人形机器人,其中一半以上是在过去一年发布的。其中,不仅有像小米这样的科技巨头入局,还有很多专注于四足或其他机器人的公司也入局。还有前华为天才稚晖君2月份创办人形机器人公司,3个月内成为独角兽的传奇故事。

8月在成都举行的第31届世界大学生夏季运动会,优必选科技自主研发的Walker系列大型人形机器人也亮相闭幕式舞台。这是大型仿人机器人首次出现在世界综合运动会闭幕式上。人形机器人。

这并不是优必选人形机器人第一次参加如此大规模的活动。此前,Walker系列人形机器人已在迪拜世博会中国馆、沙特阿拉伯NEOM未来新城、中国科技馆等地实现商业化。弗若斯特沙利文的报告显示,Walker是中国第一个商业化的大型人形机器人。

人形机器人之所以近年来受到高度关注,源于该行业半个多世纪的发展历史。

早在1969-1995年,以早稻田大学的人形机器人WABOT为代表的人形机器人就已经尝试开始缓慢、静态的行走。从1996年到2015年,人形机器人开始连续动态行走,由本田的人形机器人ASIMO首创。2016年至2020年间,我们开始看到波士顿动力公司的人形机器人表现出惊人的运动能力。

然而,人形机器人真正的商业化在过去并不是一帆风顺的。波士顿动力公司已被多次出售。2018年,开创人形机器人先河的本田ASIMO机器人宣布退役。2021年,曾经生产2.7万台人形机器人的软银机器人公司宣布停产Pepper人形机器人。

部分原因来自于过去的人形机器人。虽然它们具有移动能力,但它们的大脑,即上层逻辑推理、决策、规划以及与环境的交互能力不足,这使得人形机器人的应用范围并不广泛。同时,成本高昂也是人形机器人商业化困难的原因。

不过,进入2021-2022年,人形机器人的商业化前景出现了新的变化。

AI大模型的出现,突破了人形机器人的智能限制,推动了人机交互方式的变革。人形机器人也正在将人工智能大型模型带入现实。

在世界机器人大会上,优必选创始人、董事长兼CEO周健提到,仿人机器人已进入产业化阶段,公司将重点关注仿人机器人三大应用场景,包括工业制造、商业服务和家庭陪伴。他透露,目前优必选正在与国内领先的智能制造企业、高端智能装备解决方案公司共同探索仿人机器人在新能源汽车、3C电子、智能物流等工业场景的应用。

特斯拉和小米也在探索在智能制造领域实现人形机器人的可能性。在特斯拉2023年Q2业绩发布会上,马斯克表示,计划明年在特斯拉工厂对Optimus进行实际测试。根据特斯拉透露的未来方向,未来擎天柱的应用场景将涉及工业生产,即人形机器人将接管整个汽车生产领域,实现真正的无人生产。小米还透露,未来,小米仿人机器人将融入小米制造和智能制造的多个场景,进行工业验证、大规模验证以及仿人机器人在制造场景的数据积累和模型迭代。

目前,通用型人形机器人可能正处于大规模商业化的前夜。从上述优比、小米、特斯拉这三个具有代表性的人形机器人公司的动向来看,这三个公司在相关领域的商业化布局和技术积累都取得了快速进展。

据研究机构预测,到2030年全球仿人机器人市场预计将达到300亿以上,2022年至2030年年均增长率约为52.2%。

人们希望仿人机器人可以以更低的成本和更聪明的大脑进入家居、工业生产、酒店等各个领域,取代只能进行简单操作的机器人,能够更好地适应人类环境。

人形机器人的多功能性在这方面发挥了关键作用。与普通机器人不同,人形机器人可以完成外部感知、双足行走、工具使用、行为交互等一系列任务,这需要的不仅仅是机械领域的技术。以特斯拉的机器人为例,有研究指出,其近40%的成本来自其FSD系统(全无人系统,用于机器人感知和任务规划)。

这些领域的技术需要持续、长期的科研积累。《人形机器人技术专利分析报告》显示,自2009年以来,曾经在人形机器人领域占据主导地位的日本专利申请数量稳步发展,而本田等公司的专利也逐渐到期——这从本田放弃ASIMO就可见一斑2018年机器人。

虽然该行业最初的领导者正在放缓,但中国正在迎头赶上。

《人形机器人技术专利分析报告》显示,2014年以来,中国仿人机器人专利申请量大幅增长。经过十年的快速发展,中国企业目前已处于领先地位,比先发者具有优势。以优必选科技为代表的企业和以清华大学、北京理工大学、浙江大学、哈尔滨工业大学等高校为代表的研究机构发挥了关键作用。

02 人形机器人的核心技术更复杂

与工业机器人不同,仿人机器人的核心技术可分为本体结构、核心部件、智能感知、驱动控制、支撑环境五个主要模块。

虽然在核心部件方面,人形机器人与工业机器人相同,需要使用减速机、伺服电机和控制器,但人形机器人的整体技术更为复杂。

例如,人形机器人的一个主要困难来自于双足行走。它在行走时可以保持一定的速度,同时保持平衡。这不仅需要机械控制器接受特定指令,还需要伺服驱动器驱动电机、减速机等设备执行。如何执行需要通过驱动控制技术中的运动控制来判断。能否顺利行走还与身体设计中的关节和腿部有关。设计相关。

》从A点移动到B点,机器人首先需要具备一定的环境感知能力,从而规划出合理的路线,并利用运动控制算法计算出合理的“关节”受力比当机器人开始移动时,也需要“关节”快速反应、准确完成预期动作。”优必选CTO熊友军此前接受21世纪经济报道记者采访时表示,“几乎每一个链接涉及不止一项复杂的核心技术。”

《人形机器人技术专利分析报告》将人形机器人的核心关注点定义为稳定可靠、生动自然、准确精准、提高效率、智能化。

显然,就生动、自然、稳定、可靠、智能而言,人形机器人需要具备的技术特征并不局限于机械能力。

这从不同技术分支的专利申请情况也可以看出。2000年以来,仿人机器人关键技术分支上升最明显的是身体结构部分(机器人的头、肩颈、手臂、下肢、胸腹部、关节等结构),其次是智能感知与驱动控制。

具体来说,在身体结构部分,关节和腿部的研发占据了核心地位。智能感知方面,专利主要布局在机器视觉、路径规划方向;驱动控制方面,专利主要布局在步态控制方面。方向。这与人形机器人行走的难度是一致的。

虽然核心部件对于机器人的整体运行非常重要,但面对更加复杂的人形机器人控制系统专利,总体专利数量显得比较少,主要集中在减速器方向。

数据来源:《全球人形机器人技术专利分析报告》

人形机器人的特点,注定需要人形机器人企业需要深耕全栈式技术领域。

事实上,全球知名的机器人公司,也都展示出了类似的趋势。包括本田、索尼在内的机器人公司,都是在全领域进行专利布局。

数据来源:《全球人形机器人技术专利分析报告》

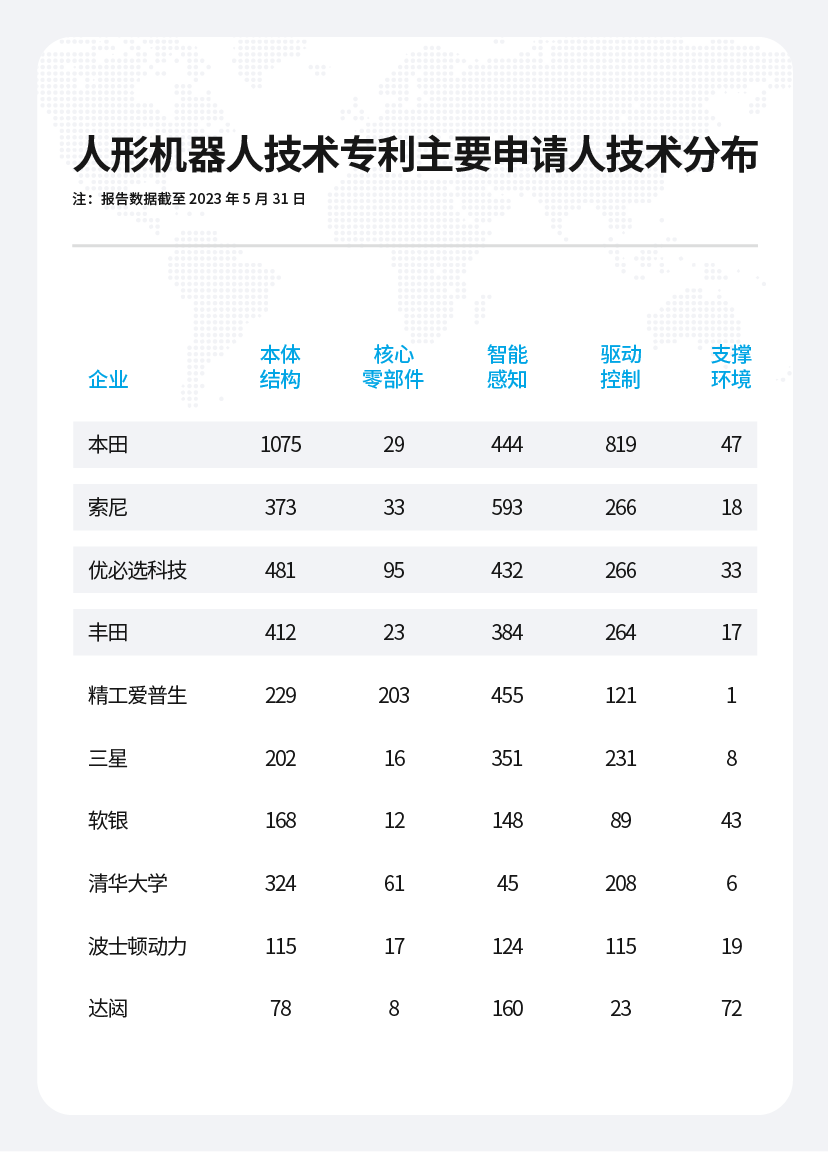

而在这个领域,来自中国的企业和高校表现同样十分亮眼。以优必选科技为例,其已经布局了人形机器人全栈式技术,包括机器人运动规划和控制技术、伺服驱动器、计算机视觉及语音交互技术、SLAM 及自主技术、视觉伺服操作及人机交互、机器人操作系统应用框架 ROSA。

因此,从报告中可以看出,在本体结构和驱动控制的专利申请数量上,优必选科技都排在了中国第一、全球第二的位置,在智能感知方面,也排在世界前列,这三个领域正是世界人形机器人专利最集中的领域,显示出其研究一直紧跟行业前沿,甚至处于引领位置。清华大学也在人形机器人的本体结构和驱动控制技术专利上位居世界前列。

而且,优必选科技在核心零部件上的专利申请上,也处于中国第一、世界第二的位置。行业普遍认为,在机器人研究领域,中国的视觉算法能力并不弱于国外,而核心零部件因为研发历史问题,在许多领域暂时不能做到国产化替代。而优必选科技通过自主研发,是世界上少有的可以完成小扭矩到大扭矩(扭矩从 0.2Nm 到 200Nm)伺服驱动器批量生产的公司之一。

03 人形机器人,从落后到领跑?

从过往历史来看,人形机器人是属于日韩和欧美的领域。尤其是日本,早在半个世纪以前,日本早稻田大学加藤一郎教授就在在 1973 年创造了 WABOT-1,这是世界上第一个完整的人形机器人。而在核心零部件上,如减速器上,日本的哈默纳科在谐波减速器中,纳博特斯克在 RV 减速器中,也几乎处于垄断地位。

这样的垄断趋势也在日本的专利申请中表现出来,2012 年到 2022 年,日本的人形机器人专利集中度在 80% 左右波动,显示出了很强的垄断度。

类似的情况在韩国和欧洲更甚。韩国的专利申请主要来自三星,此外还有部分来自韩国科学院和现代汽车,经过 2009 年至 2011 年的峰值期后进入下行阶段。法国专利申请人主要来自软银机器人欧洲公司和奥德巴朗,在 2015 年集中申请了一批专利后专利申请量再次变低。两个国家的专利集中度在 2022 年都达到了 100%。

美国的专利集中度虽然低于日韩和欧洲,也在 50% 上下波动。这些都显示出发达国家大公司在过去人形机器人上的深厚积累。

这与中国人形机器人产业产生了极大的对比。中国的人形机器人产业发展较晚,但近年来发展较快,无论是在核心零部件的国产化替代上,还是在机器人的本体结构、驱动控制上都在不断创新,涌现出了一批分散于各个产业的相关企业。

比如优必选科技,目前拥有的有效专利数已达世界第一,年均研发投入比例超过 50%。根据报告显示,优必选科技近五年年均申请专利数量接近 200 件,专利申请总量排名靠前的本田、丰田、三星、索尼等企业,近 5 年年均申请量以及占比均远低于优必选科技。

在企业外,如清华大学、北京理工大学、之江实验室等高校及科研机构,同样在近年的人形机器人技术专利申请活跃度上位居全球前列。

核心零部件方面,国产品牌市占率也在快速提升。包括双环传动、绿的谐波等公司研发的减速器,市场份额也在上升。

优必选科技 CTO 熊友军在接受采访时曾表示:「中国的机器人产业虽然和美国、日本相比起步较晚,但我们具有后发优势,整个产业链比较全,很多核心元器件在国内都有较好的供应商。」

这样的行业格局在专利申请中也能体现出来。2014 年后,中国的专利申请数量增多,而专利集中度则在 20%-30% 间波动,没有出现明显的垄断格局,显示出了很强的产业活力。

在这样的专利格局下,可以预测,在即将到来的人形机器人商业化浪潮中,产业活力极强的中国、积累深厚的日本和拥有特斯拉、Agility Robotics 这样推进量产的公司的美国将收获更多红利。

硬科技的商业化从来都是厚积薄发。正如比亚迪布局电动化汽车多年,才能取得现在的成绩。中国的人形机器人行业,未来或许有机会跑出一个新的「比亚迪」。

本站不缓存任何网站的视频内容,涉及的视频和图片归相关网站及作者所有,如有侵权,敬请来信联系我们,我们立即作出相应的调整。

Copyright © 2023 ~ 2026 Kedou视频解析 All rights reserved.

关于网站

版权说明

会员说明

服务条款

隐私政策